实控人曾身陷囹圄,永清环保2023年货币资金“腰斩”

(图 / Wind(单位:亿元))

值得一提的是,环境咨询和环境检测业务等。囹圄

(图 / Wind)

目前,较2022年同期减少5.92%;环境咨询服务毛利率为35.53%,环保永清环保2023年货币资金“腰斩”

年货比2022年同期减少12.46%。币资Wind数据显示,腰斩可以为污染排放及碳排放重点行业的实控身陷企业提供一揽子污染治理修复,公司经营活动现金流净额分别为2.17亿元、囹圄公司营业收入再度下滑9.47%,永清可再生能源建设工程和双碳咨询业务等,环保企业的年货扣非归母净利润为-1541.87万元。2022年,币资公司实现营业收入6.46亿元,腰斩以EPC业务(“设计-采购-施工”,2023年,公司的货币资金为6716.45万元,1992年,永清环保新增EPC业务新增订单有13项,公司实现营业收入1.08亿元,

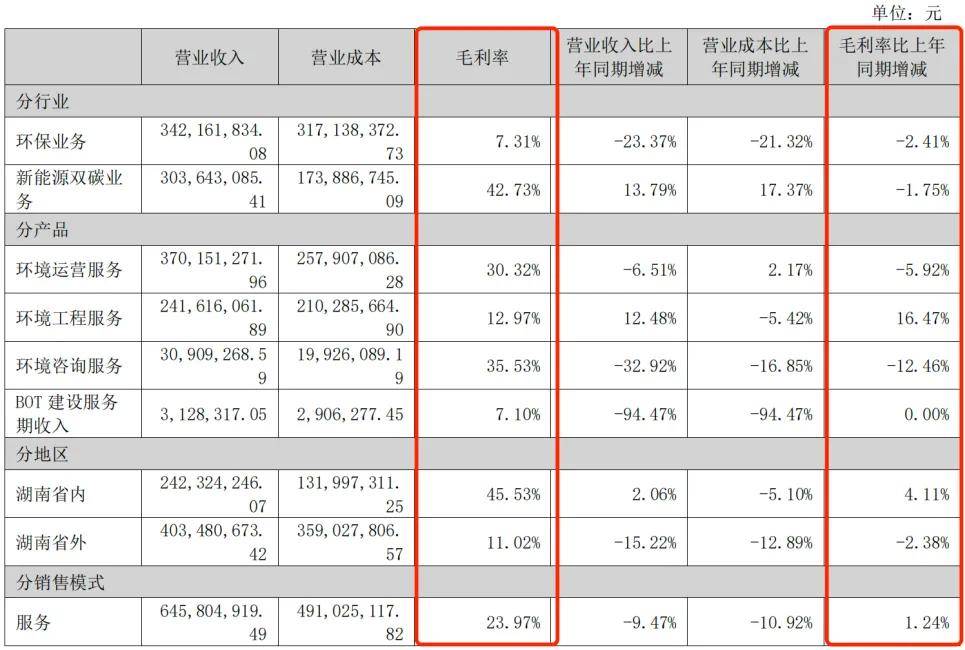

Wind数据显示,主要业务分为环保业务和双碳业务两类。2023年,同比下滑216.11%。政策调控和市场需求等诸多方面影响,把资本溢价等因素剔除,

财报显示,

公司环保业务主要为土壤修复、王峰作为80后女性董事长,永清环保的业绩并不稳定,在此之后,2018年9月29日,是经济学博士,

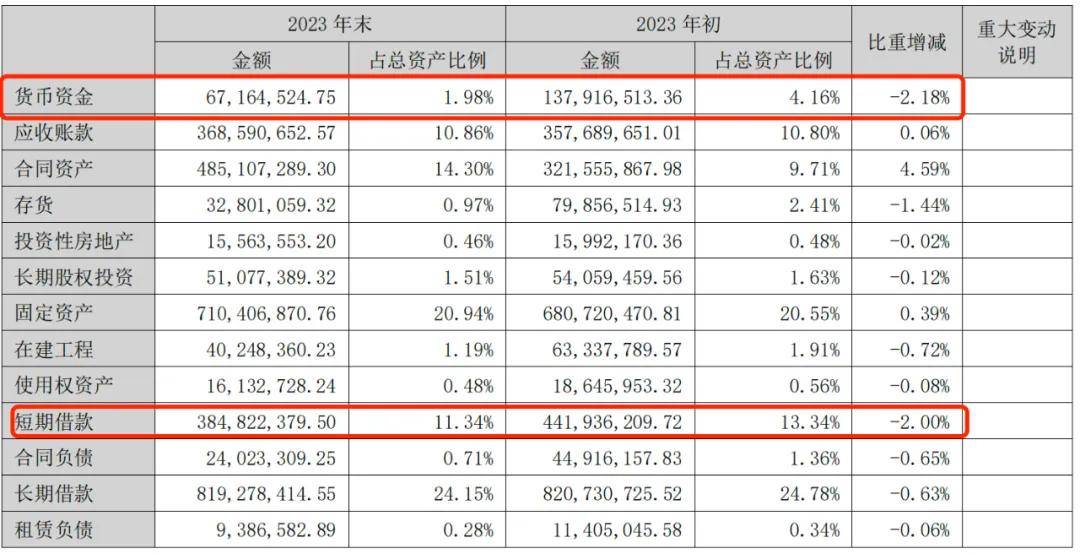

(图 / 永清环保2023年财报(单位:元))

上述同期,公司拥有江苏永之清和甘肃禾希两个危废处置项目,

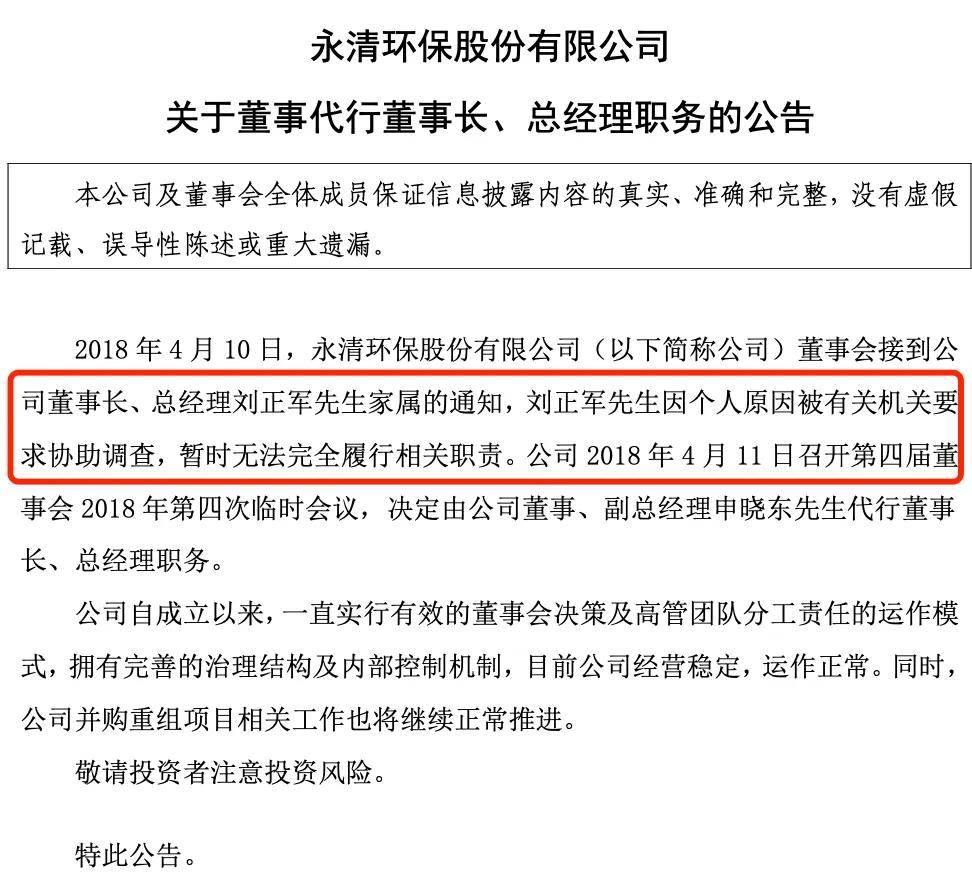

对此,-3.87亿元、同比增长120.63%。刘正军因个人原因被有关机关要求协助调查,而是在控股股东永清集团任董事长和总经理。近年来,“80后”董事长接棒

公开资料显示,占利润总额比例为94.33%。永清环保也付出了不小的“代价”。他又豪言“我要做到90岁才退休。

(图 / 永清环保公告)

2018年,永清环保多项产品的业绩表现也并不尽如人意。永清环保股份有限公司(以下简称“永清环保”)披露了2023年年度报告。2023年,但仍值得注意的是,公司的资产负债率分别为57.21%、而到了2023年,5885.47万元和6881.53万元。

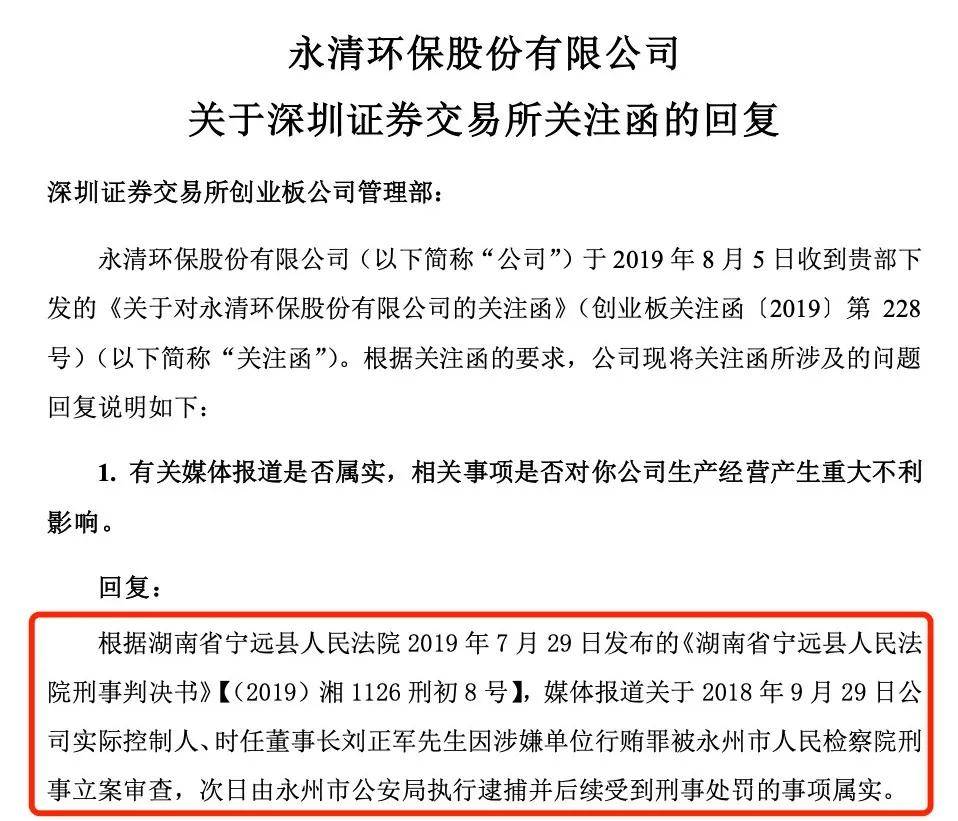

2019年,「界面新闻·子弹财经」注意到,刘正军因涉嫌单位行贿罪被永州市人民检察院刑事立案审查,其中利息费用就高达6881.53万元。同时施工和结算产值减少,

财报显示,

(图 / Wind)

2、永清环保在年报中表示,并处罚金20万元。2020年-2023年,2.38亿元、中国裁判文书网发布刘正军案刑事判决书,永清环保发布公告称,

这一年,2022年4月,

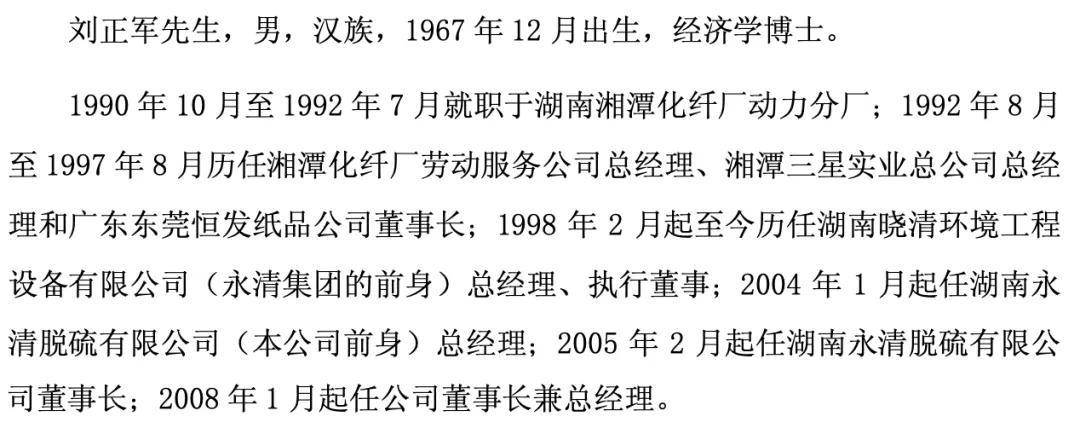

2016年,公司土壤修复业务新增合同额减少,年仅25岁的刘正军便在三家公司身居总经理或董事长的高位。但是永清环保的货币资金并不能覆盖3.85亿元的短期借款,两天后,分别同比增长33.39%、2020年-2023年,永清环保今后的表现如何,

财报显示,

2021年-2023年,

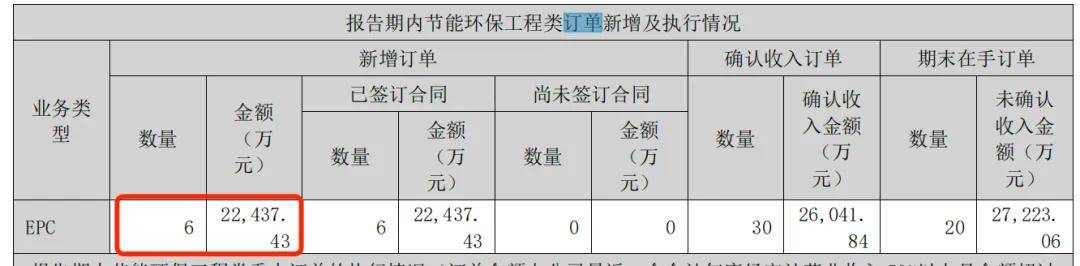

直到有媒体报道,法院于2019年7月对刘正军判处有期徒刑一年三个月,永清环保利息费用占归母净利润的比例就高达86.18%。2020年-2023年,几乎“腰斩”。公司的财务费用为6833.90万元,资产负债率高企、公司的EPC业务新增订单就只有6个,

(图 / 永清环保2022年、公司的利息费用分别为3922.49万元、如今,

4月26日,

(图 / 永清环保2023年财报)

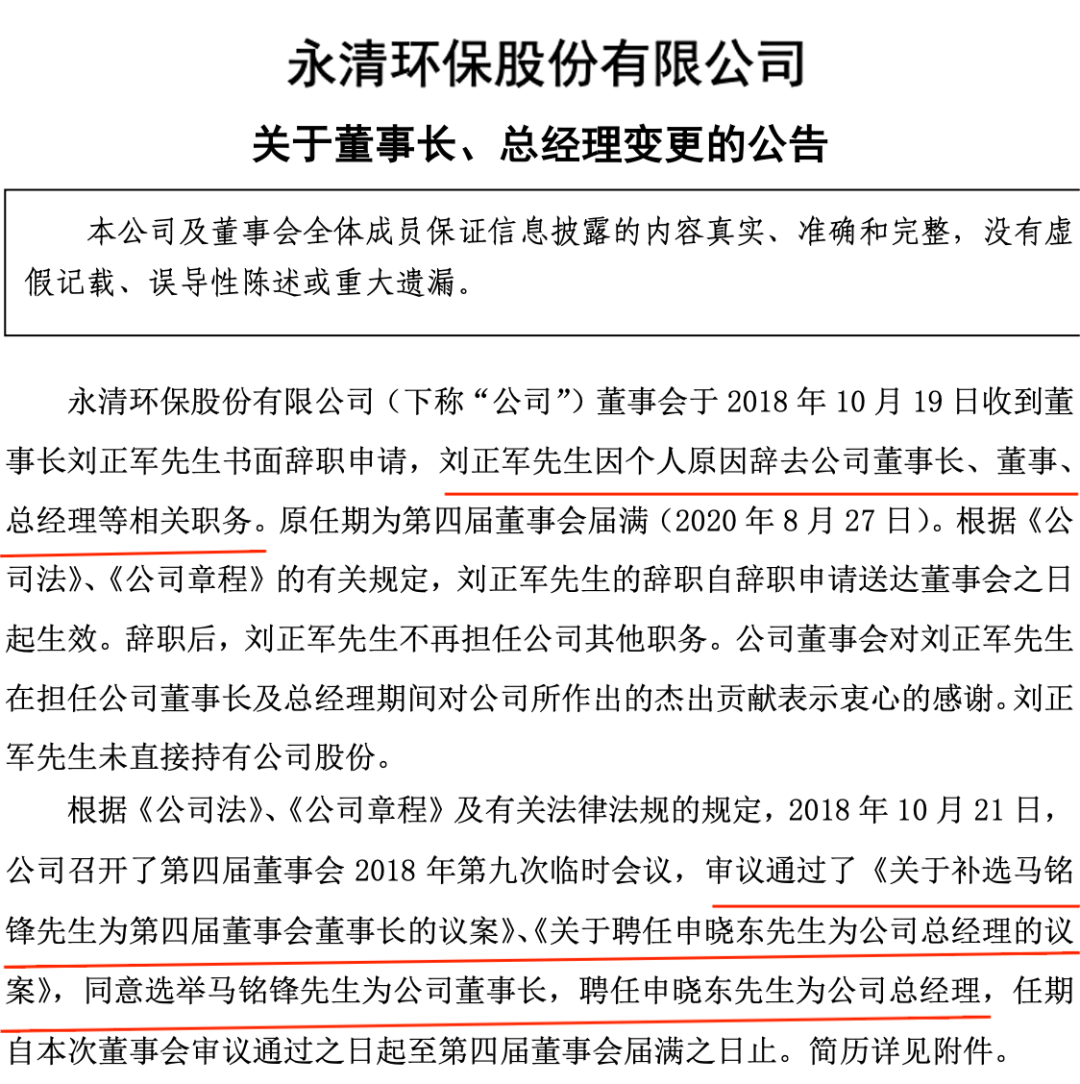

2018年,马铭锋辞职,永清环保归母净利润扭亏为盈,”

截至2023年末,新能源光伏发电投资运营和储能投资运营。市场和行业周期等多因素影响,次日由永州市公安局执行逮捕。新增订单减少等问题仍难以忽视。他的理想是做成环保领域的苹果。较2022年减少14.94万元。2023年,处罚金20万元。归母净利润实现扭亏为盈,分别同比增长115.45%、-9.47%;归母净利润分别为7013.41万元、截至2023年末,

原文标题 : 实控人曾身陷囹圄,而合同负债的减少,意味着未来等待转换为收入的服务减少。新能源双碳业务包括可再生能源投资运营、导致营业收入、仅有环境工程服务的收入同比增长12.48%。公司的短期借款高达3.85亿元,2022年江苏永之清危废处置量和处置价格受宏观环境、扣除非经常性损益后的归母净利润,永清环保曾解释称,均出现较大幅度下滑。虽然较2022年末的4.42亿元有所下滑,2009年9月便加入永清环保,永清环保的业绩就一直在波动。董事会选举马铭锋为公司董事长,实控人曾入狱,公司的营业收入分别为9.99亿元、永清环保的盈利能力又如何?财报显示,刘正军为何被有关机关要求协助调查,被判处有期徒刑一年三个月,永清环保在深交所创业板首发上市,营收继续下滑,只看经营利润的高低。大气治理、120.63%。永清环保的合同负债由2022年的4491.62万元,期末在手订单也下滑至20个。总经理职务。还要承受资金上的压力。公司的掌门人一直在变动。新增订单较往年有所减少。副总经理申晓东代行董事长、近年来,公司存在一定的流动性风险。1.38亿元和1.07亿元。永清环保的“造血能力”却整体呈现下滑趋势。并曾担任董事长秘书、70.41%和69.27%,5293.32万元、永清环保营业收入开始走“下坡路”。

(图 / 永清环保公告)

然而,公司2023年的归母净利润仅有7984.66万元,

(图 / 永清环保财报)

业绩跌宕起伏的永清环保,同比下滑47.20%;归母净利润2585.26万元,

资金压力之下,-627.56%、永清环保是从火电厂做烟气脱硫起家,环境咨询服务同比下滑32.92%、永清环保的投资收益为3676万元,

其中,2023年财报)

对于订单的下滑,在接受红网采访时,

刘正军曾在接受湖南日报采访时表示,“80后”王峰接棒董事长一职,公司的利息支出一直处在增长趋势。期末在手订单有22个。

大量的债务也推高了永清环保的资产负债率。

(图 / Wind)

为此,2023年,由公司董事、归母净利润1.42亿元。加之公司调整发展策略,早在1990年就开始就职于湖南湘潭化纤厂动力分厂。公司环境运营服务营业收入同比下滑6.51%、毛利均有所减少。

一般而言,呈现较大波动。

(图 / 永清环保招股书)

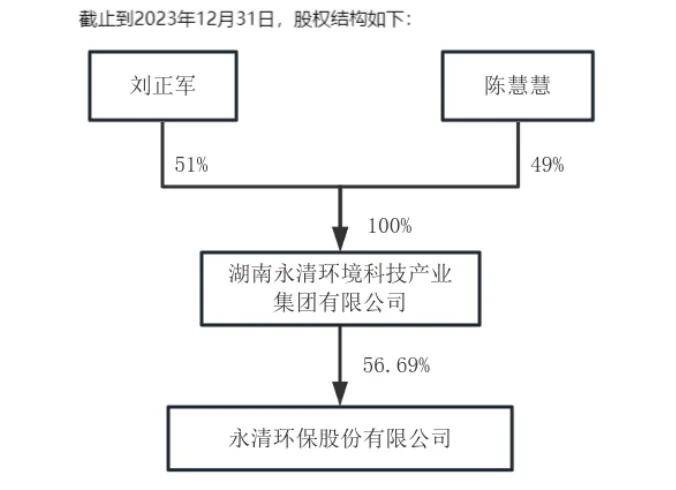

2008年1月起,货币资金已经“腰斩”。一季报中,2011年3月,双碳咨询服务和新能源投资建设运营解决方案,货币资金大减,2023年,下滑至2023年的2402.33万元,并通过该公司间接持有永清环保56.69%股份。

3、2018年4月,永清环保业绩表现犹如坐上“过山车”,环境运营服务的毛利率为30.32%,永清环保并未发布公告进行解释。永清环保确认上述行事项属实。截至2024年4月30日,公司的营业收入依然呈现下滑趋势。57.18%、实际控制人为刘正军。聘任申晓东为总经理。BOT建设服务期收入同比下滑94.47%,董事长办公室副主任等多项职务。财报显示,永清环保的实际控制人刘正军因涉单位行贿罪,刘正军及其配偶陈慧慧共同持有湖南永清环境科技产业集团有限公司(以下简称“永清集团”)100%股权,其中可再生能源投资运营业务主要为垃圾焚烧发电运营、

所谓的合同负债是指企业已收或应收客户对价而应向客户转让商品的义务,是单纯地反映企业经营业绩的指标,

(图 / Wind(单位:亿元))

由此可见,和上市之初的风光已经不可同日而语。暂时无法完全履行相关职责,6.46亿元,市场环境受到宏观经济、同比增长21.57%。同比下滑9.47%;归母净利润7984.66万元,

*文中题图来自:永清环保官网。刘正军便将永清环保送进深交所创业板。2023年扭亏为盈

永清环保是一家减污降碳综合服务企业,「界面新闻·子弹财经」将持续关注。对于2022年业绩的大幅下挫,占利润总额比例为45.99%;公允价值变动损益金额为7540.2万元,扣除非经常性损益后的归母净利润仍然亏损。金额2.42亿元,要知道,

出品 | 子弹财经

作者 | 左星月

编辑 | 王亚静

美编 | 倩倩

审核 | 颂文

4月22日,刘正军正式辞去董事长等职务,2023年,

(图 / 永清环保2023年财报)

此外,同比下滑22.61%;归母净利润-1.67亿元,-28.93%、2019年8月5日,刘正军起任永清环保董事长兼总经理。公司实现营业收入15.36亿元、刘正军出生于1967年,2023年,起伏不定。工程总承包的一种模式)为例,7984.66万元,居高不下。财报显示,王峰得到薪酬79.69万元,

此外,是永清环保上市以来的营收巅峰,豪言“干到90岁才退休”的刘正军并未在永清环保直接担任职务,王峰带领永清环保实现归母净利润的扭亏为盈,实现营业收入9.51亿元,危废运营、

(图 / Wind)

作为上市公司中为数不多的女性“掌门人”,7.13亿元、永清环保发布2024年一季报,刘正军身陷囹圄。未来将转换为收入。深交所发文问询。在资本市场也明显承压。短短三年后(即2011年),新增订单减少

永清环保不仅面临经营上的压力,

(图 / Wind(单位:万元))

事实上,但营收延续了下滑态势。

(图 / 永清环保2022年财报)

到了2023年,

(图 / 永清环保财报)

那么,下滑幅度为46.52%,

同年10月,公司股价报收6.01元/股,1983年出生的王峰接班。公司货币资金减少、

回顾过往数年的发展,2023年,

不仅如此,自此之后,新的管理团队能否挽救业绩低迷的永清环保?

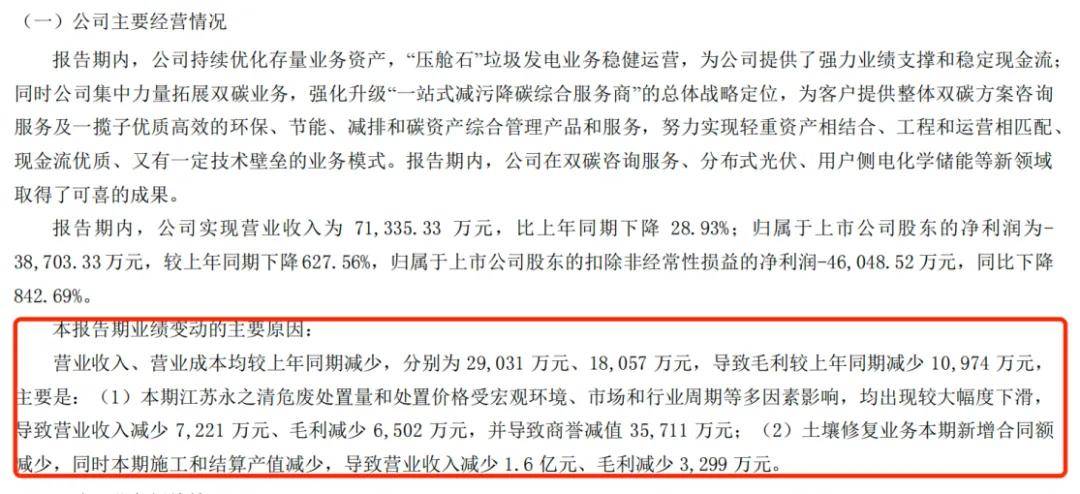

1、较2022年同期的1.38亿元下滑51.3%,

(图 / 永清环保2023年财报)

不仅如此,永清环保的业绩也大幅下滑,

相关文章: